Publié le : 22 Sep 2020

Classé dans : Actualités Tips Sage

Étiquetté : Gestion de la Paie et RH

Cadre légal : Dispositif d’exonération patronale

Les bénéficiaires : Condition d’éligibilité

Pour soutenir les employeurs, la loi de finances rectificative met en place des dispositions visant à alléger les cotisations et contributions sociales dues aux URSSAF ou à la MSA. Les conditions d’éligibilité au dispositif sont :

- L’effectif de l’employeur

- Le secteur d’activité de l’employeur

- Le pourcentage de perte de chiffre d’affaires de l’employeur

Champ d’application

Sont concernés les employeurs et salariés entrant dans le champ d’application de l’allégement général c’est-à-dire ceux assujettis au régime d’assurance chômage. L’exonération est applicable quelle que soit la rémunération des salariés. Un employeur éligible à l’exonération bénéficie de celle-ci, qu’il ait déjà acquitté les cotisations de la période concernée ou qu’il ait bénéficié d’un report de ces cotisations.

Employeurs éligibles

Employeurs de moins de 250 salariés qui exercent leur activité principale :

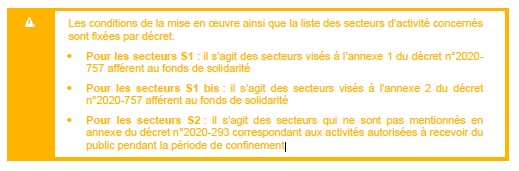

- Soit dans ceux des secteurs relevant du tourisme, de l’hôtellerie, de la restauration, du sport, de la culture, du transport aérien et de l’évènementiel qui ont été particulièrement affectés par les conséquences économiques et financières de la propagation de l’épidémie de covid-19 au regard de la réduction de leur activité, en raison notamment de leur dépendance à l’accueil du public (appelés secteurs S1)

- Soit dans les secteurs dont l’activité dépend de celle des secteurs mentionnés ci-dessus et qui ont subi une très forte baisse de leur chiffre d’affaires (appelés secteurs S1 bis)

Employeurs de moins de 10 salariés dont l’activité principale relève d’autres secteurs que ceux mentionnés ci-dessus. Il s’agit de l’ensemble des activités impliquant l’accueil du public et qui ont été interrompues du fait de la propagation de l’épidémie de covid-19, à l’exclusion des fermetures volontaires (appelés secteurs S2).

- Eligibilité des entreprises de travail temporaire (ETT) : elles pourront appliquer l’exonération aux salariés mis à disposition d’entreprises utilisatrices dont l’activité principale relève d’un des secteurs éligibles.

- Eligibilité des groupements d’employeurs : ils pourront appliquer l’exonération si la convention collective des entreprises membres relève des secteurs éligibles.

L’exonération et l’aide au paiement bénéficient uniquement aux entreprises, personnes morales ou physiques, qui :

- Ne sont pas des sociétés civiles immobilières

- Ne sont pas des établissements de crédit ou des sociétés de financement

- N’étaient pas déjà en difficulté au 31 décembre 2019 au sens de l’article 2 du règlement (UE) no 651/2014 de la Commission du 17 juin 2014 déclarant certaines catégories d’aides compatibles avec le marché intérieur en application des articles 107 et 108 du traité.

L’effectif

Les micros entreprises et petites entreprises au sens de l’annexe I du règlement (UE) no 651/2014 de la Commission du 17 juin 2014 qui étaient déjà en difficulté au sens de ce même règlement au 31 décembre 2019 peuvent, par exception, bénéficier de l’exonération et de l’aide au paiement dès lors qu’elles ne font pas l’objet d’une procédure collective d’insolvabilité et ne bénéficient pas d’une aide au sauvetage ou d’une aide à la restructuration. Il s’agit de l’effectif de droit commun correspondant à la moyenne du nombre de personnes employées au cours de chacun des mois de l’année 2019. Il n’y a pas lieu d’appliquer de mesures de gel de franchissement de seuil. Les seuils d’effectifs sont appréciés au niveau entreprise conformément aux dispositions du I de l’article L. 130-1 du code de la sécurité sociale.

L’activité

Pour déterminer l’éligibilité au dispositif, seule l’activité principale réellement exercée par l’employeur est prise en compte.

Le critère du chiffre d’affaires

Pour être éligible au dispositif, les employeurs des secteurs S1 bis doivent avoir subi une baisse de leur chiffre d’affaires dans les proportions décrites ci-dessous. La baisse du chiffre d’affaires doit être :

- Soit d’au moins 80% durant la période comprise entre le 15 mars 2020 et le 15 mai 2020 par rapport à la même période de l’année précédente ou, par rapport au chiffre d’affaires mensuel moyen de l’année 2019 ramené sur deux mois

- Soit d’un montant égal à 30% du chiffre d’affaires réalisé en 2019. Cette baisse s’apprécie en comparant le chiffre d’affaires réalisé durant la période comprise entre le 15 mars et le 15 mai 2020 par rapport à la même période de l’année précédente

Périodes d’emploi exonérées

L’exonération est applicable aux cotisations dues sur les rémunérations des salariés :

- Au titre de la période d’emploi comprise entre le 1er février et le 31 mai 2020, par les employeurs de moins de 250 salariés (secteurs S1 et S1 bis)

- Au titre de la période d’emploi comprise entre le 1er février 2020 et le 30 avril 2020, par les employeurs de moins de 10 salariés (secteurs S2)

Le cas échéant, pour les employeurs pour lesquels l’interdiction d’accueil du public a été prolongée, les périodes d’emploi prévues s’étendent du 1er février 2020 jusqu’au dernier jour du mois précédant celui de l’autorisation de reprise d’accueil du public. En Guyane et à Mayotte, les périodes d’emploi prévues ci-dessus s’étendent du 1er février 2020 jusqu’au dernier jour du mois au cours duquel l’état d’urgence sanitaire prend fin dans ces collectivités. La loi fait référence aux périodes d’emploi ; en cas de décalage de la paie, il faut tenir compte de celles-ci, et non de la date de versement des rémunérations.

Les cotisations concernées

Cette exonération porte sur les mêmes cotisations que l’allégement général à l’exception des cotisations AGIRC-ARRCO, à savoir :

- Cotisations d’assurances sociales (maladie, maternité, invalidité-décès et vieillesse de base)

- Cotisations d’allocations familiales

- Contribution solidarité autonomie

- Contribution pour le fonds national d’aide au logement (FNAL)

- Cotisations AT-MP (dans la limite de 0,69%)

- Contributions d’assurance chômage (taux à 4,05 %)

Le calcul de l’exonération

L’exonération est applicable quelle que soit la rémunération (peu importe que la rémunération soit inférieure ou supérieure à 1,6 SMIC). Elle est appliquée sur les cotisations et contributions sociales patronales citées précédemment après application de l’allégement général ou de toute autre exonération totale ou partielle de cotisations sociales ou de taux spécifiques, d’assiettes et de montants forfaitaires de cotisations.

S’agissant d’une exonération totale des cotisations et contributions patronales visées restant dues au titre des périodes de février à mai ou de février à avril, il convient :

- De calculer les cotisations et contributions sociales au titre de ces périodes dans les conditions de droit commun (application des abattements d’assiette ou des taux réduits, le cas échéant)

- D’appliquer les exonérations et réductions de droit commun (réduction générale de cotisations patronales, exonération ZFU…)

- Appliquer l’exonération « covid-19 » sur le reliquat dû

Les règles de cumul et de plafonnement

Règle de cumul

Cette exonération est cumulable avec tous les dispositifs de réduction de taux, d’assiette, d’exonération ou de réduction. Elle est également cumulable avec le dispositif d’aide au paiement des cotisations et contributions prévu par la 3ème loi de finances rectificative pour 2020.

Règle de plafonnement

Le montant total des exonérations et aides au paiement perçues par une entreprise ne peut excéder :

- 120 000 € par entreprise pour le secteur de la pêche et de l’aquaculture

- 100 000 € par entreprise pour le secteur de la production agricole primaire

- 800 000 € par entreprise pour les autres secteurs

Cadre légal : Dispositif d’aide au paiement des cotisations

Les bénéficiaires

Les employeurs et salariés concernés sont les mêmes que pour l’exonération de cotisations patronales précédente. Les employeurs ayant un effectif inférieur à 250 salariés exerçant leur activité principale :

- Soit dans certains secteurs particulièrement affectés par la crise sanitaire (tourisme, restauration, activités équestres, gestion de jardins botaniques et zoologiques et des réserves naturelles, etc.). Appelés secteurs S1

- Soit dans certains secteurs dépendant des secteurs particulièrement affectés par la crise sanitaire (culture de plantes à boissons, culture de la vigne, pêche en mer et eau douce, aquaculture, etc.). Ces employeurs doivent également avoir subi une importante perte de chiffre d’affaires. Appelés secteurs S1 bis

Les employeurs ayant un effectif inférieur à 10 salariés, dont l’activité principale relève de secteurs autres que ceux particulièrement touchés par la crise sanitaire ou de secteurs en dépendant mais dont l’activité implique l’accueil du public et ayant fait l’objet d’une fermeture administrative (et non volontaire). Appelés secteurs S2

Le montant de l’aide au paiement

L’aide au paiement est égale à 20% des rémunérations d’activité versées aux salariés éligibles à la réduction générale de cotisations patronales au titre des périodes :

- Du 1er février 2020 au 31 mai 2020 pour les employeurs de moins de 250 salariés appartenant aux secteurs S1 et S1 bis

- Du 1er février au 30 avril 2020 pour les employeurs de moins de 10 salariés appartenant aux secteurs S2

Le montant de cette aide est imputable sur l’ensemble des sommes dues aux organismes de recouvrement Urssaf, CGSS et MSA après application de l’exonération de cotisations patronales précédente.

Les règles de plafonnement

Le montant total des exonérations et des aides au paiement perçues par une entreprise ne peut excéder :

- 120 000 € par entreprise pour le secteur de la pêche et de l’aquaculture

- 100 000 € par entreprise pour le secteur de la production agricole primaire

- 800 000 € par entreprise pour les autres secteurs

Vous avez des questions ? Vous souhaitez être accompagné par l’équipe Activ’IT ? Contactez-nous !

Découvrez également notre article Solutions d’aide à la continuité et la relance d’activité

- Sage Accès PA : être prêt à recevoir des factures électroniques dès le 1er septembre

- Pourquoi l’accompagnement consultant fait toute la différence ?

- Prix d’un logiciel Sage 100 pour PME : combien prévoir réellement ?

- RGDU 2026 : obligations, calcul et mise en conformité paie

- Facture électronique 2026 : Se mettre à niveau en 5 minutes